La inflación desaceleró en mayo

La inflación fue del 7,8% m/m (+114,2% i.a.) en mayo, bastante por debajo del pronóstico del mercado (el último REM [2] proyectaba un incremento del 9%). De esta manera, los precios internos aumentaron un 42,2% en lo que va del año, 13 puntos por encima de lo acumulado en igual período de 2022.

Dos factores fueron claves en la desaceleración de mayo:

- Una menor volatilidad cambiaria. En la segunda quincena de abril el precio del dólar blue saltó un 14% (vs. la primera mitad del mes); algo que sin lugar a duda repercutió en la dinámica inflacionaria. Por el contrario, en mayo las cotizaciones alternativas permanecieron relativamente calmas: el precio del blue aumentó en promedio 7% vs. las últimas dos semanas de abril.

- El comportamiento de “Alimentos y bebidas no alcohólicas”: si bien volvió a ser el rubro de mayor incidencia en el incremento general del índice -dado el peso que tiene en la canasta de consumo-, su precio subió “solamente” 5,8% m/m (venía de hacerlo a un ritmo de 9,7% promedio durante febrero-abril).

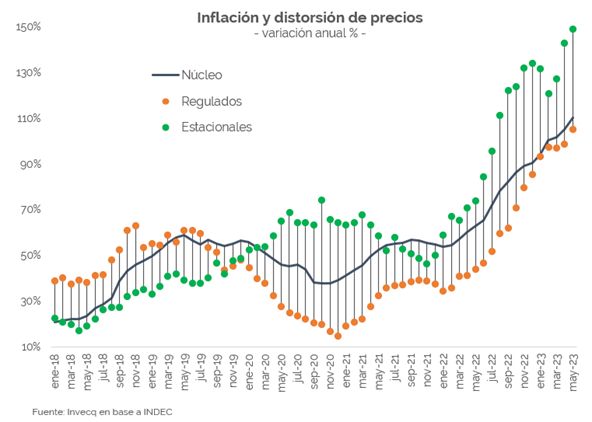

A pesar de que la inflación se haya desacelerado en términos mensuales, no hay mucho para festejar: el aumento de mayo fue el tercero más alto del siglo -solo detrás de abril de 2002 y 2023-. A su vez, el IPC Núcleo -que excluye precios regulados y estacionales- creció un 7,8% m/m promedio durante los últimos cuatro meses (en 2022 lo hacía a un ritmo de 5,5% m/m); valor que, anualizado, se traduce en un incremento del 146,8%.

Por otro lado, nada indica que la tendencia a la baja persista en el tiempo. Si bien el guarismo de junio puede estar en línea con el de mayo, no hay muchos elementos para ilusionarse de cara a los próximos meses: los desequilibrios macro -fiscal, monetario y cambiario- siguen agudizándose, el BCRA no logra revertir la sangría de reservas -exacerbando la volatilidad e incertidumbre-, y el ritmo del crawling-peg oficial se mantiene en 7,5%-8% mensual. A esto se suma que, a medida que se acerquen las elecciones, es probable que la cotización de los dólares alternativos “se despierte”, presionando al alza a los precios internos.

Por último, cabe destacar un fenómeno que viene consolidándose mes a mes: la notable dispersión de precios relativos. Por ejemplo, en mayo el precio de “Vivienda, agua, electricidad y otros combustibles” subió 11,9% m/m, mientras que el de “Educación” 4,9% (7 puntos menos); y, en términos anuales, la diferencia entre el de mayor y menor incremento fue de 47 puntos (“Restaurantes y hoteles”: +134,5%; “Comunicación”: +87,4%).

En resumen: a pesar de la desaceleración de mayo, no hay mucho para festejar; el Gobierno no debería cometer el mismo error que hacia fines del año pasado, cuando se ilusionó con la desinflación transitoria de noviembre y diciembre. Con expectativas totalmente desancladas, fundamentals macro sumamente deteriorados, y una creciente incertidumbre de cara a las elecciones, es probable que la inflación siga moviéndose a una velocidad crucero en torno al 8% de acá a noviembre.

[1] Promedio ponderado por VE adjudicado.

[2] Relevamiento de Expectativas de Mercado, elaborado por el BCRA.

No hay comentarios:

Publicar un comentario